반응형

2025년 본인부담상한제는 연간 의료비가 개인별 상한액을 초과할 경우 초과 금액을 환급하는 제도입니다. 제도의 정의, 2025년 상한액 기준, 신청 방법을 정리했습니다.

📌 본인부담상한제란?

본인부담상한제는 가입자(피부양자 포함)가 1년 동안 요양기관에 지출한 건강보험 본인일부부담금 총액이 개인별 상한액을 초과할 경우, 그 초과분을 국민건강보험공단이 부담하여 환자에게 환급하는 제도입니다.

- 목적: 과도한 의료비 지출로 인한 가계 부담 완화

- 제외 항목: 비급여(예: MRI·초음파), 선별급여, 전액 본인 부담 항목, 임플란트 일부, 상급병실료(2~3인실), 추나요법, 장애인보조기기, 상급종합병원 경증 외래 진료 등

📊 2025년 본인부담상한액 기준

본인부담상한액은 진료 연도의 건강보험료 수준(소득·보험료 분위)에 따라 매년 달라집니다.

- 2025년 기준 상한액(1~10분위): 89만 원 ~ 826만 원

- 요양병원 120일 초과 입원 시: 141만 원 ~ 1,074만 원

👉 즉, 저소득층(1분위)은 연간 본인부담금이 89만 원을 넘으면 그 초과분을 환급받을 수 있고, 고소득층(10분위)은 826만 원까지 부담하면 그 이상은 공단이 부담합니다.

⚙️ 적용 방식

- 사전급여

- 동일 요양기관에서 연간 본인부담금이 최고상한액(2025년 기준 826만 원)을 초과하면 환자는 826만 원까지만 부담.

- 초과 금액은 요양기관이 공단에 청구 → 환자 대신 공단이 지급.

- 단, 2020년 이후 요양병원은 사전급여 제외.

- 사후급여

- 여러 요양기관에서 진료받은 금액을 합산하여 다음 해 8월경 확정.

- 개인별 상한액을 초과한 금액을 환자에게 직접 환급.

- 최고상한액(2025년 기준 1,074만 원)을 초과하는 경우에는 매월 초과액을 확인해 지급하기도 함.

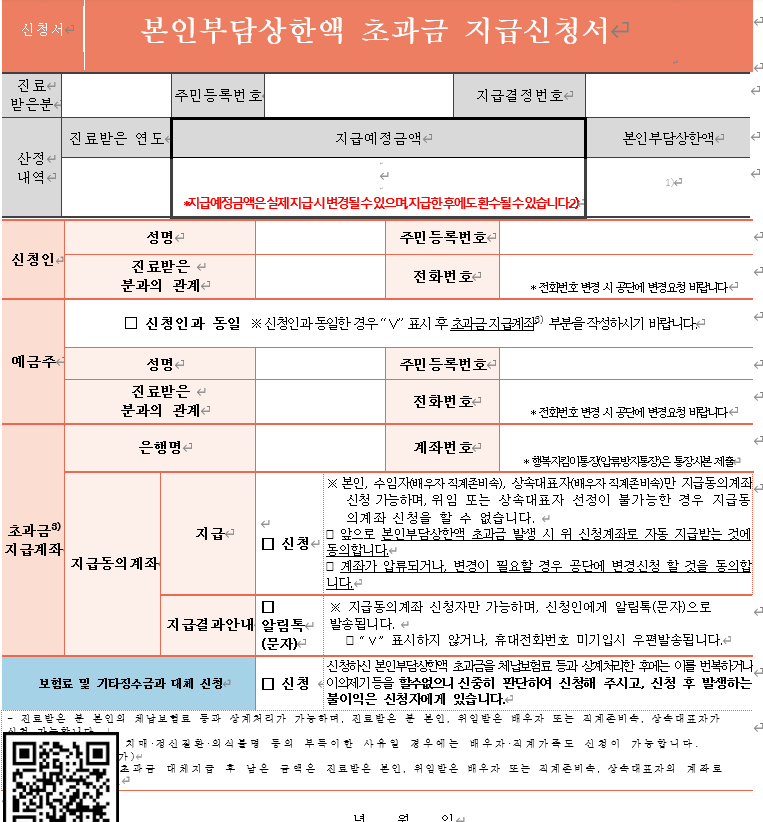

📝 신청 방법

본인부담상한액을 초과한 경우, 공단에서 지급신청 안내문을 발송합니다.

- 신청 시기: 안내문 수령 후 가능

- 신청 방법:

- 온라인: 국민건강보험공단 홈페이지(www.nhis.or.kr), The건강보험 앱

- 전화: 고객센터 ☎1577-1000 (본인 명의 계좌만 가능)

- 방문: 관할 지사 직접 방문

- 팩스·우편: 신청서 제출

- 지급동의계좌 등록 시: 향후 환급금이 발생할 경우 별도 신청 없이 자동 지급

초과금 지 신청서.doc

초과금 지급 신청서.hwp

📌 구비서류: 신청서, 본인 신분증, 본인 명의 계좌 증빙 (대리 신청 시 가족관계증명서, 위임장 등 필요)

⚠️ 유의사항

- 지급 대상 안내문은 수진자 주소 또는 세대주 주소로 발송됩니다.

- 상속인의 경우, 민법 제1000조의 상속순위에 따라 환급이 이뤄집니다.

- 이미 국가·지자체에서 지원받은 의료비, 비급여 진료비 등은 산정에서 제외됩니다.

- 요양병원 장기입원, 상급병실료, 임플란트 등은 환급 대상이 아닙니다.

✅ 결론

2025년 본인부담상한제는 연간 상한액 89만 원~826만 원(최고 1,074만 원) 기준으로 운영되며, 국민 200만 명 이상이 혜택을 받을 것으로 예상됩니다.

의료비 부담이 큰 저소득층과 고령층에게 특히 큰 도움이 되며, 환급 대상자는 반드시 안내문 확인 후 기한 내 신청해야 혜택을 받을 수 있습니다.

👉 의료비 부담이 큰 국민에게 마지막 안전망 역할을 하는 제도이니, 대상이 된다면 꼭 신청하세요.

국민건강보험공단

반응형

'경제' 카테고리의 다른 글

| 도시가스 요금, 겨울철 낭비 없이 줄이는 실전 절약 전략 (0) | 2025.11.17 |

|---|---|

| 스마트폰 소액결제 확인 방법 | 내역 조회 (0) | 2025.09.09 |

| 정부 지원금 & 에너지 바우처 제도 정리 (0) | 2025.08.31 |

| 2025 추석 선물 추천 | 실속형 vs 프리미엄 & 나이대별 맞춤 가이드 (0) | 2025.08.30 |

| 멀티탭 사용 습관 | 대기전력 차단으로 전기요금 절약하기 (1) | 2025.08.29 |